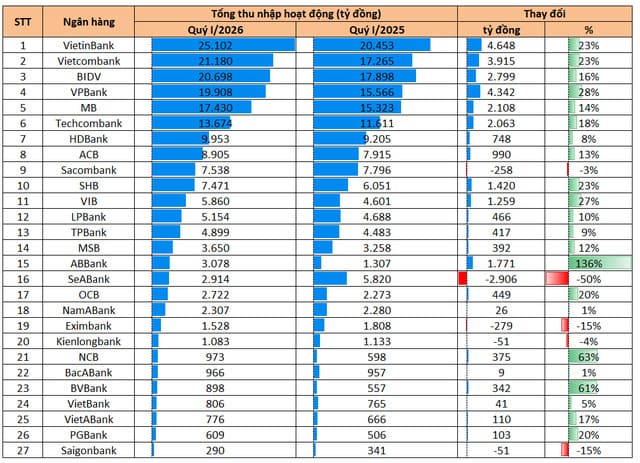

Quý I/2026 ghi nhận nhiều biến động đáng chú ý trong cuộc đua doanh thu của ngành ngân hàng khi vị trí dẫn đầu toàn hệ thống đã có sự thay đổi. Theo báo cáo tài chính của 27 ngân hàng niêm yết, tổng thu nhập hoạt động toàn ngành đạt khoảng 190.371 tỷ đồng, tăng hơn 15% so với cùng kỳ năm trước. Tuy nhiên, điều thu hút sự chú ý không chỉ nằm ở mức tăng trưởng chung mà còn ở sự thay đổi trong thứ hạng giữa các ngân hàng lớn.

Trong nhiều năm, BIDV luôn giữ vị trí dẫn đầu về doanh thu nhờ lợi thế quy mô tài sản lớn nhất hệ thống. Cuối năm 2024, ngân hàng này từng đạt hơn 26.406 tỷ đồng tổng thu nhập hoạt động trong quý IV, bỏ xa VietinBank với khoảng cách hơn 5.000 tỷ đồng.

Bước sang năm 2025, khoảng cách giữa hai ngân hàng quốc doanh lớn dần thu hẹp. Dù BIDV có giai đoạn lấy lại vị thế dẫn đầu với doanh thu duy trì trên 21.000–30.000 tỷ đồng mỗi quý và lập kỷ lục hơn 30.072 tỷ đồng trong quý IV/2025, nhưng đến quý I/2026 cục diện đã thay đổi đáng kể.

Trong khi doanh thu hoạt động của BIDV giảm xuống còn 20.698 tỷ đồng thì VietinBank tiếp tục duy trì đà tăng trưởng, đạt 25.102 tỷ đồng và chính thức vươn lên dẫn đầu toàn hệ thống. Kết quả này cho thấy cuộc cạnh tranh giữa các ngân hàng quốc doanh không còn đơn thuần dựa trên quy mô tài sản mà ngày càng phản ánh hiệu quả khai thác và vận hành nguồn lực.

Ở khối ngân hàng tư nhân, VPBank tiếp tục giữ vị trí số một về doanh thu hoạt động. Từ mức 13.411 tỷ đồng trong quý I/2024, ngân hàng này đã nâng doanh thu lên hơn 22.415 tỷ đồng vào quý IV/2025. Dù giảm nhẹ theo yếu tố mùa vụ trong quý I/2026 xuống còn 19.908 tỷ đồng, VPBank vẫn duy trì khoảng cách đáng kể với các ngân hàng tư nhân khác và áp sát nhóm Big4.